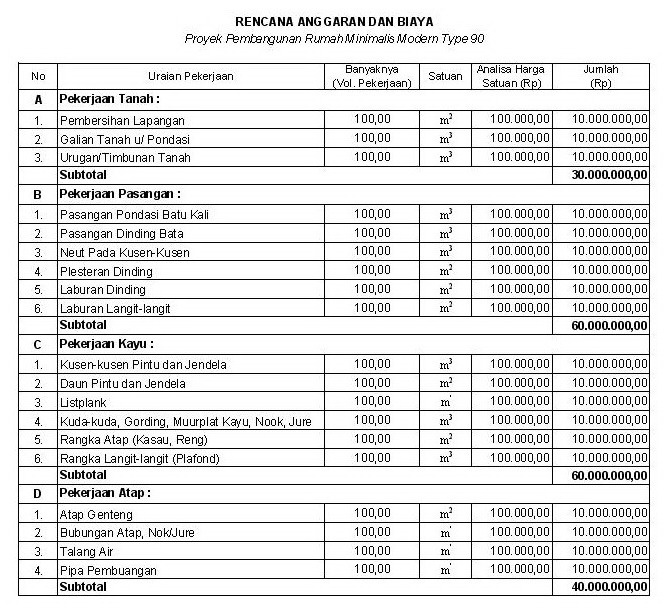

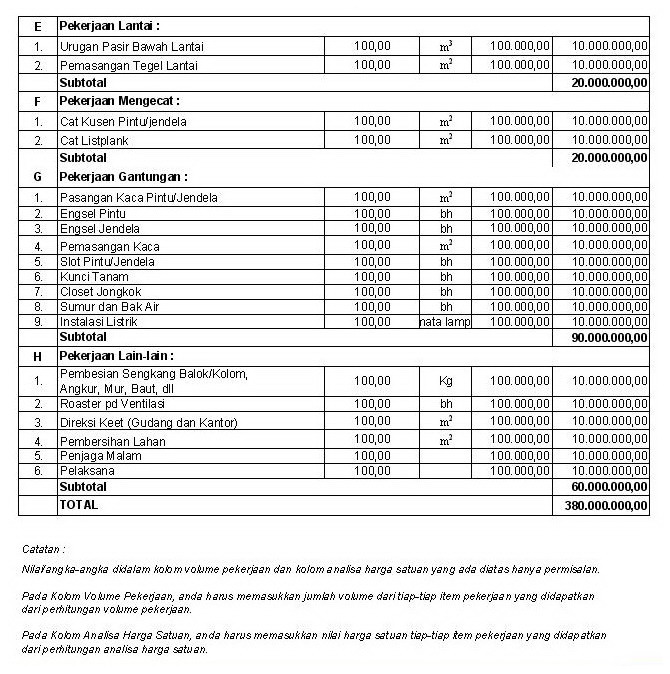

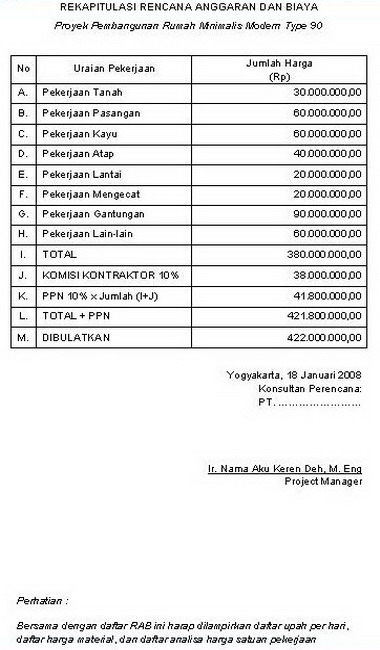

JENIS – JENIS PERKERASAN JALAN

STRUKTUR PERKERASAN

Pada umumnya, perkerasan jalan terdiri dari beberapa jenis lapisan perkerasan yang tersusun dari bawah ke atas,sebagai berikut :

• Lapisan tanah dasar (sub grade)

• Lapisan pondasi bawah (subbase course)

• Lapisan pondasi atas (base course)

• Lapisan permukaan / penutup (surface course)

Gambar 1. Lapisan perkerasan jalan lentur

Terdapat beberapa jenis / tipe perkerasan terdiri :

a. Flexible pavement (perkerasan lentur).

b. Rigid pavement (perkerasan kaku).

c. Composite pavement (gabungan rigid dan flexible pavement).

PERKERASAN LENTUR

Jenis dan fungsi lapisan perkerasan

Lapisan perkerasan jalan berfungsi untuk menerima beban lalu-lintas dan menyebarkannya ke lapisan di bawahnya terus ke tanah dasar

Lapisan Tanah Dasar (Subgrade)

Lapisan tanah dasar adalah lapisan tanah yang berfungsi sebagai tempat perletakan lapis perkerasan dan mendukung konstruksi perkerasan jalan diatasnya. Menurut Spesifikasi, tanah dasar adalah lapisan paling atas dari timbunan badan jalan setebal 30 cm, yang mempunyai persyaratan tertentu sesuai fungsinya, yaitu yang berkenaan dengan kepadatan dan daya dukungnya (CBR).

Lapisan tanah dasar dapat berupa tanah asli yang dipadatkan jika tanah aslinya baik, atau tanah urugan yang didatangkan dari tempat lain atau tanah yang distabilisasi dan lain lain.

Ditinjau dari muka tanah asli, maka lapisan tanah dasar dibedakan atas :

• Lapisan tanah dasar, tanah galian.

• Lapisan tanah dasar, tanah urugan.

• Lapisan tanah dasar, tanah asli.

Kekuatan dan keawetan konstruksi perkerasan jalan sangat tergantung dari sifat-sifat dan daya dukung tanah dasar.

Umumnya persoalan yang menyangkut tanah dasar adalah sebagai berikut :

• Perubahan bentuk tetap (deformasi permanen) akibat beban lalu lintas.

• Sifat mengembang dan menyusutnya tanah akibat perubahan kadar air.

• Daya dukung tanah yang tidak merata akibat adanya perbedaan sifat-sifat tanah pada lokasi yang berdekatan atau akibat kesalahan pelaksanaan misalnya kepadatan yang kurang baik.

Lapisan Pondasi Bawah (Subbase Course)

Lapis pondasi bawah adalah lapisan perkerasan yang terletak di atas lapisan tanah dasar dan di bawah lapis pondasi atas.

Lapis pondasi bawah ini berfungsi sebagai :

• Bagian dari konstruksi perkerasan untuk menyebarkan beban roda ke tanah dasar.

• Lapis peresapan, agar air tanah tidak berkumpul di pondasi.

• Lapisan untuk mencegah partikel-partikel halus dari tanah dasar naik ke lapis pondasi atas.

• Lapis pelindung lapisan tanah dasar dari beban roda-roda alat berat (akibat lemahnya daya dukung tanah dasar) pada awal-awal pelaksanaan pekerjaan.

• Lapis pelindung lapisan tanah dasar dari pengaruh cuaca terutama hujan.

Lapisan pondasi atas (base course)

Lapisan pondasi atas adalah lapisan perkerasan yang terletak di antara lapis pondasi bawah dan lapis permukaan.

Lapisan pondasi atas ini berfungsi sebagai :

• Bagian perkerasan yang menahan gaya lintang dari beban roda dan menyebarkan beban ke lapisan di bawahnya.

• Bantalan terhadap lapisan permukaan.

Bahan-bahan untuk lapis pondasi atas ini harus cukup kuat dan awet sehingga dapat menahan beban-beban roda.

Dalam penentuan bahan lapis pondasi ini perlu dipertimbangkan beberapa hal antara lain, kecukupan bahan setempat, harga, volume pekerjaan dan jarak angkut bahan ke lapangan.

Lapisan Permukaan (Surface Course)

Lapisan permukaan adalah lapisan yang bersentuhan langsung dengan beban roda kendaraan.

Lapisan permukaan ini berfungsi sebagai :

• Lapisan yang langsung menahan akibat beban roda kendaraan.

• Lapisan yang langsung menahan gesekan akibat rem kendaraan (lapisaus).

• Lapisan yang mencegah air hujan yang jatuh di atasnya tidak meresap ke lapisan bawahnya dan melemahkan lapisan tersebut.

• Lapisan yang menyebarkan beban ke lapisan bawah, sehingga dapat dipikul oleh lapisan di bawahnya.

Apabila dperlukan, dapat juga dipasang suatu lapis penutup / lapis aus (wearing course) di atas lapis permukaan tersebut.

Fungsi lapis aus ini adalah sebagai lapisan pelindung bagi lapis permukaan untuk mencegah masuknya air dan untuk memberikankekesatan (skid resistance) permukaan jalan. Apis aus tidak diperhitungkan ikut memikul beban lalu lintas.

PERKERASAN KAKU

Perkerasan jalan beton semen atau secara umum disebut perkerasan kaku, terdiri atas plat (slab) beton semen sebagai lapis pondasi dan lapis pondasi bawah (bisa juga tidak ada) di atas tanah dasar. Dalam konstruksi perkerasan kaku, plat beton sering disebut sebagai lapis pondasi karena dimungkinkan masih adanya lapisan aspal beton di atasnya yang berfungsi sebagai lapis permukaan.

Perkerasan beton yang kaku dan memiliki modulus elastisitas yang tinggi, akan mendistribusikan beban ke bidang tanah dasra yang cukup luas sehingga bagian terbesar dari kapasitas struktur perkerasan diperoleh dari plat beton sendiri. Hal ini berbeda dengan perkerasan lentur dimana kekuatan perkerasan diperoleh dari tebal lapis pondasi bawah, lapis pondasi dan lapis permukaan.

Karena yang paling penting adalah mengetahui kapasitas struktur yang menanggung beban, maka faktor yang paling diperhatikan dalam perencanaan tebal perkerasan beton semen adalah kekuatan beton itu sendiri. Adanya beragam kekuatan dari tanah dasar dan atau pondasi hanya berpengaruh kecil terhadap kapasitas struktural perkerasannya.

Lapis pondasi bawah jika digunakan di bawah plat beton karena beberapa pertimbangan, yaitu antara lain untuk menghindari terjadinya pumping, kendali terhadap sistem drainasi, kendali terhadap kembang-susut yang terjadi pada tanah dasar dan untuk menyediakan lantai kerja (working platform) untuk pekerjaan konstruksi.

Secara lebih spesifik, fungsi dari lapis pondasi bawah adalah :

• Menyediakan lapisan yang seragam, stabil dan permanen.

• Menaikkan harga modulus reaksi tanah dasar (modulus of sub-grade reaction = k), menjadi modulus reaksi gabungan (modulus of composite reaction).

• Mengurangi kemungkinan terjadinya retak-retak pada plat beton.

• Menyediakan lantai kerja bagi alat-alat berat selama masa konstruksi.

Menghindari terjadinya pumping, yaitu keluarnya butir-butiran halus tanah bersama air pada daerah sambungan, retakan atau pada bagian pinggir perkerasan, akibat lendutan atau gerakan vertikal plat beton karena beban lalu lintas, setelah adanya air bebas terakumulasi di bawah pelat.

Pemilihan penggunaan jenis perkerasan kaku dibandingkan dengan perkerasan lentur yang sudah lama dikenal dan lebih sering digunakan, dilakukan berdasarkan keuntungan dan kerugian masing-masing jenis perkerasan tersebut seperti dapat dilihat pada Tabel 1.3.

Perkembangan perkerasan kaku

Pada awal mula rekayasa jalan raya, plat perkerasan kaku dibangun langsung di atas tanah dasar tanpa memperhatikan sama sekali jenis tanah dasar dan kondisi drainasenya. Pada umumnya dibangun plat beton setebal 6 – 7 inch. Dengan bertambahnya beban lalu-lintas, khususnya setelah Perang Dunia ke II, mulai disadari bahwa jenis tanah dasar berperan penting terhadap unjuk kerja perkerasan, terutama sangat pengaruh terhadap terjadinya pumping pada perkerasan. Oleh karena itu, untuk selanjutnya usaha-usaha untuk mengatasi pumping sangat penting untuk diperhitungkan dalam perencanaan.

Pada periode sebelumnya, tidak biasa membuat pelat beton dengan penebalan di bagian ujung / pinggir untuk mengatasi kondisi tegangan struktural yang sangat tinggi akibat beban truk yang sering lewat di bagian pinggir perkerasan.

Kemudian setelah efek pumping sering terjadi pada kebanyakan jalan raya dan jalan bebas hambatan, banyak dibangun konstruksi pekerasan kaku yang lebih tebal yaitu antara 9 – 10 inch.

Guna mempelajari hubungan antara beban lalu-lintas dan perkerasan kaku, pada tahun 1949 di Maryland USA telah dibangun Test Roads atau Jalan Uji dengan arahan dari Highway Research Board, yaitu untuk mempelajari dan mencari hubungan antara beragam beban sumbu kendaraan terhadap unjuk kerja perkerasan kaku.

Perkerasan beton pada jalan uji dibangun setebal potongan melintang 9 – 7 – 9 inch, jarak antara siar susut 40 kaki, sedangkan jarak antara siar muai 120 kaki. Untuk sambungan memanjang digunakan dowel berdiameter 3/4 inch dan berjarak 15 inch di bagian tengah. Perkerasan beton uji ini diperkuat dengan wire mesh.

Tujuan dari program jalan uji ini adalah untuk mengetahui efek pembebanan relatif dan konfigurasi tegangan pada perkerasan kaku. Beban yang digunakan adalah 18.000 lbs dan 22.400 pounds untuk sumbu tunggal dan 32.000 serta 44.000 pounds pada sumbu ganda. Hasil yang paling penting dari program uji ini adalah bahwa perkembangan retak pada pelat beton adalah karena terjadinya gejala pumping. Tegangan dan lendutan yang diukur pada jalan uji adalah akibat adanya pumping.

Selain itu dikenal juga AASHO Road Test yang dibangun di Ottawa, Illinois pada tahun 1950. Salah satu hasil yang paling penting dari penelitian pada jalan uji AASHO ini adalah mengenai indeks pelayanan. Penemuan yang paling signifikan adalah adanya hubungan antara perubahan repetisi beban terhadap perubahan tingkat pelayanan jalan. Pada jalan uji AASHO, tingkat pelayanan akhir diasumsikan dengan angka 1,5 (tergantung juga kinerja perkerasan yang diharapkan), sedangkan tingkat pelayanan awal selalu kurang dan 5,0.

Jenis-jenis perkerasan jalan beton semen

Berdasarkan adanya sambungan dan tulangan plat beton perkerasan kaku, perkerasan beton semen dapat diklasifikasikan menjadi 3 jenis sebagai berikut :

• Perkerasan beton semen biasa dengan sambungan tanpa tulangan untuk kendali retak.

• Perkerasan beton semen biasa dengan sambungan dengan tulangan plat untuk kendali retak. Untuk kendali retak digunakan wire mesh diantara siar dan penggunaannya independen terhadap adanya tulangan dowel.

• Perkerasan beton bertulang menerus (tanpa sambungan). Tulangan beton terdiri dari baja tulangan dengan prosentasi besi yang relatif cukup banyak (0,02 % dari luas penampang beton).

Pada saat ini, jenis perkerasan beton semen yang populer dan banyak digunakan di negara-negara maju adalah jenis perkerasan beton bertulang menerus.

PERKERASAN KOMPOSIT

Perkerasan komposit merupakan gabungan konstruksi perkerasan kaku (rigid pavement) dan lapisan perkerasan lentur (flexible pavement) di atasnya, dimana kedua jenis perkerasan ini bekerja sama dalam memilkul beban lalu lintas. Untuk ini maka perlua ada persyaratan ketebalan perkerasan aspal agar mempunyai kekakuan yang cukup serta dapat mencegah retak refleksi dari perkerasan beton di bawahnya.

Hal ini akan dibahas lebih lanjut di bagian lain.

Konstruksi ini umumnya mempunyai tingkat kenyamanan yang lebih baik bagi pengendara dibandingkan dengan konstruksi perkerasan beton semen sebagai lapis permukaan tanpa aspal.

Tabel 1.3. : Perbedaan antara Perkerasan Kaku dengan Perkerasan Lentur.

0 comment:

Posting Komentar